¿Pago mínimo con tarjeta de crédito o plan de pagos a plazos?

¿Cuál es la mejor opción? ¿Pago mínimo con tarjeta de crédito? ¿Pagos a plazos? ¿No pagar la factura? ¡Lee el texto y descúbrelo!

Anuncios

El mes se puso difícil, no planificaste tus finanzas y, cuando llegó el momento de pagar, te diste cuenta de que no tendrías suficiente dinero para cubrir la factura de tu tarjeta de crédito.

¿Y ahora qué? ¿Qué hago? ¿Pago el importe mínimo o pago la factura a plazos?

¿Cuál será la mejor alternativa? ¡Lee el texto y descúbrelo!

¿Cómo funciona el pago mínimo en una tarjeta de crédito?

El pago mínimo de su tarjeta de crédito aparece en su extracto y se refiere a la cantidad mínima que puede pagar para saldar su deuda.

Por ejemplo, si la factura es R$200.00 y el importe mínimo de pago es R$20.00, no puede pagar una cantidad inferior a R$20.00.

Sin embargo, puede pagar cualquier cantidad superior a R$20.00 o al importe total de la factura.

Hasta 2018, el pago mínimo estaba limitado a 151 TP3T del importe total de la factura. Sin embargo, las normas han cambiado y actualmente el banco puede determinar el porcentaje que desee.

El porcentaje que ofrece cada banco puede variar en función de diversos factores, y cada cliente puede tener un porcentaje diferente, ya que también se tienen en cuenta el perfil del cliente y el riesgo de la transacción.

En muchos casos, algunas personas pagan una cantidad superior al mínimo, pero inferior al importe exacto de la factura, pensando que están haciendo algo bueno o que están reduciendo su deuda lo máximo posible.

¿Es eso realmente cierto?

¿Qué sucede cuando pago el importe mínimo de mi factura?

Al realizar el pago mínimo de tu tarjeta de crédito, incurres en intereses rotatorios. Esta tasa de interés se encuentra entre las más altas del mercado financiero y es una de las principales causas de endeudamiento para los brasileños.

Su tarjeta no será bloqueada ni considerada morosa; el crédito rotatorio funciona como un préstamo.

El importe que no haya podido pagar se le cargará en su próxima factura, más los intereses, y también se le aplicará un recargo por pago atrasado.

Los tipos de interés de los créditos rotatorios son tan altos que el mes que viene será aún más difícil pagar la totalidad de la factura, por lo que acabas atrapado en un círculo vicioso.

De hecho, la factura podría ser incluso del mismo importe o superior al anterior, debido a la adición de crédito rotatorio y otros cargos.

Este es uno de esos casos en los que lo barato acaba saliendo muy caro.

Los tipos de interés de los créditos rotatorios pueden alcanzar los 300% al año y superar los 20% al mes.

Por lo tanto, no vale la pena hacerlo. Pago mínimo con tarjeta de crédito.

¿Cómo funciona el pago a plazos de la factura?

Si pagas el importe mínimo a pagar en la factura de mi tarjeta de crédito Esa no es la mejor opción, así que ¿debería elegir el plan de pagos a plazos?

Según la nueva normativa, la opción de pagar la factura a plazos es obligatoria desde 2020. Banco CentralAnteriormente, los bancos solo ofrecían este servicio si querían.

Los pagos a plazos surgieron como una alternativa para los clientes que no pueden pagar el importe total de su factura y así evitar los intereses de las tarjetas de crédito rotatorias.

Sin embargo, a pesar de esto, tampoco es una buena solución, ya que se añaden intereses y otros cargos al importe de la cuota.

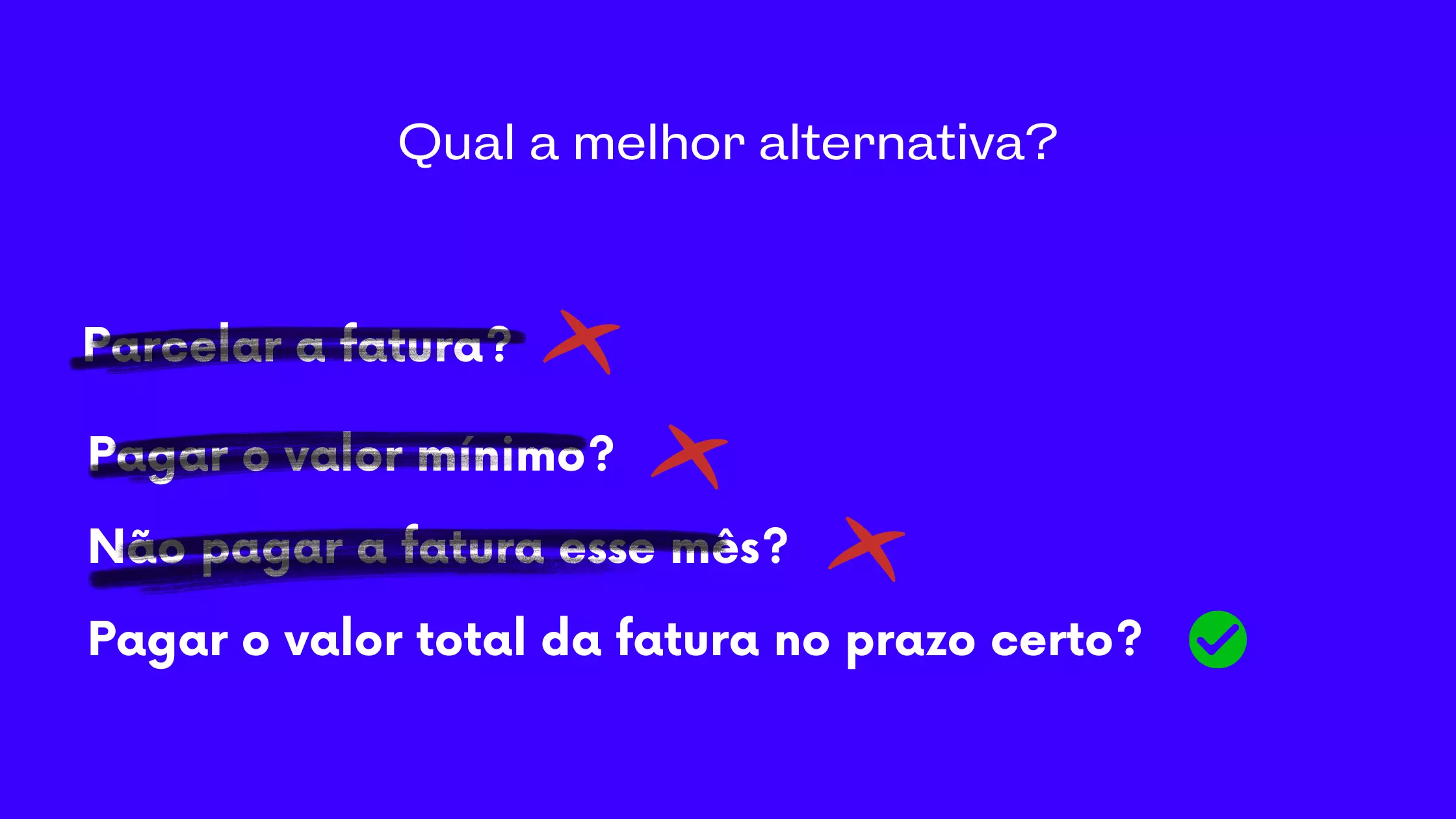

¿Pago mínimo con tarjeta de crédito o pago a plazos de la factura? ¿Cuál es la mejor solución?

Sin duda, la mejor opción es pagar el importe total de la factura a tiempo. Sin embargo, si eso no es posible, no pagarla en absoluto no es la decisión correcta.

Tendrás que elegir entre Pago mínimo con tarjeta de crédito o el pago a plazos de la factura.

Entonces, ¿cuál es la mejor opción?

Como ya se ha mencionado, los tipos de interés de los créditos rotatorios se encuentran entre los más altos del mercado, por lo que en la mayoría de los casos no serán la mejor opción.

Con los pagos a plazos, usted recibe cuotas mensuales fijas más intereses, que son los más bajos si paga la cantidad mínima. En este caso, se convierte en la opción más conveniente.

Evite realizar demasiados pagos a plazos para no pagar más intereses y no quedarse atascado con la deuda durante demasiado tiempo.

Además, no utilice el límite de crédito disponible en su tarjeta hasta que haya saldado esta deuda.

Otra alternativa para evitar caer en la trampa del crédito rotatorio es cancelar la tarjeta y negociar el monto de la deuda.

Para ello, debe ponerse en contacto con el banco que emitió su tarjeta.

¿Qué tarjetas de crédito tienen las tasas de interés más bajas para créditos rotativos?

Al elegir una tarjeta de crédito, debemos investigar y decidirnos por las opciones con las tasas de interés más bajas, en caso de que necesitemos utilizar servicios que impliquen este cargo adicional.

En esta sección encontrarás algunas opciones de tarjetas de crédito con las tasas de interés más bajas para crédito rotatorio. ¡Échales un vistazo!

1. Digio

Esta tarjeta merece estar en primer lugar en nuestra lista porque es la única que no cobra intereses rotativos.

Además, no tiene cuota anual y los tipos de interés de los pagos a plazos son más bajos.

Si no puede pagar el importe total de su tarjeta de crédito, puede dividir el pago en hasta 12 plazos.

Sin embargo, controla tus gastos para cumplir adecuadamente con tus obligaciones como consumidor.

Otras ventajas de la tarjeta de crédito Digio:

- Reembolso en efectivo en sitios web asociados;

- Paga un extra en tu factura por cada amigo que recomiendes;

- Pago sin contacto;

- Tarjeta virtual;

- Programa de puntos Livelo;

- Préstamo personal;

- Descuentos en tiendas asociadas.

2. Tarjeta Inter

Inter cobra una comisión máxima de 14.091 TP3T al mes, un porcentaje medio. Su tarjeta de crédito no tiene cuota anual y ofrece cobertura internacional.

Con él, también obtienes reembolsos en efectivo por tus compras e incluso al pagar tu factura, por ejemplo.

Otras ventajas de Tarjeta Inter:

- Retiro gratuito;

- Pago sin contacto;

- Tarjeta virtual;

- Aceptado por las principales billeteras digitales del mercado.

3. Tarjeta BMG

El tipo de interés de los créditos rotatorios de BMG ronda el 9,021% (TP3T). Además, no tiene comisión anual.

Además, recibirás un reembolso en tu factura y participarás en el Club de Fidelización con descuentos exclusivos.

Otras ventajas de la tarjeta de cuenta digital BMG:

- Cobertura internacional;

- Beneficios de Mastercard;

- Descuentos en farmacias;

- Retiros ilimitados.

4. Banco Pan

Este banco cobra una comisión máxima de 11.811 TP3T por este servicio. La tarjeta no tiene cuota anual y su cuenta digital también es gratuita.

Otros beneficios de la tarjeta PAN:

- Programa de puntos Pan Mais;

- Mastercard Surpreenda;

- Opta por Visa;

- Descuento 100% al unirse a cualquier plan de Coobrastur;

- 6 pagos mensuales gratuitos con Veloe;

- Descuentos en tiendas asociadas.

En la página web del BCB podrá encontrar la tabla completa de tipos de interés aplicados por los bancos registrados.

Algunos bancos ofrecen tasas de interés más bajas, pero muchos solo venden tarjetas de crédito con descuento automático de nómina o afiliadas a cooperativas.

Conclusión

Como habrás notado, entre el Pago mínimo con tarjeta de crédito En lo que respecta al pago a plazos de su factura, lo ideal es que elija la segunda opción.

Esto se debe a que el tipo de interés es más bajo y las cuotas son fijas.

Sin embargo, es muy importante que controles tus gastos para que la factura no supere tu presupuesto, evitando así que te encuentres en una situación muy difícil.