Cómo organizar tus gastos fijos y variables para evitar problemas financieros.

Cómo organizar tus gastos fijos y variables para evitar problemas financieros.!

Anuncios

¿Sabes cómo la desorganización financiera puede provocar el caos?

Tener que lidiar con multas de hasta 101 TP3T por pagos atrasados es una pesadilla.

Y eso no es todo, el 851% de la población tiene dificultades para pagar sus facturas a tiempo.

Pero, ¿cómo podemos evitar estas dificultades económicas que afectan a tanta gente?

Gestionar tus finanzas personales es crucial para tu bienestar. salud financiera.

Con una buena planificación, puedes evitar los cargos por sobregiro, que pueden tener tasas de interés de hasta 400% por año.

Veamos cómo organizar tus gastos fijos y variables para lograr una vida financiera más tranquila.

Puntos clave

- El 851% de la población tiene dificultades para pagar sus facturas.

- EL planificación financiera eficaz Puede reducir los pagos atrasados de facturas hasta en 40%.

- Utilizar recordatorios para el pago de facturas ayuda a reducir el estrés financiero.

- El uso de facilidades de sobregiro puede generar tasas de interés anuales de hasta 400%.

- Crear un fondo de emergencia es fundamental para mitigar los imprevistos financieros.

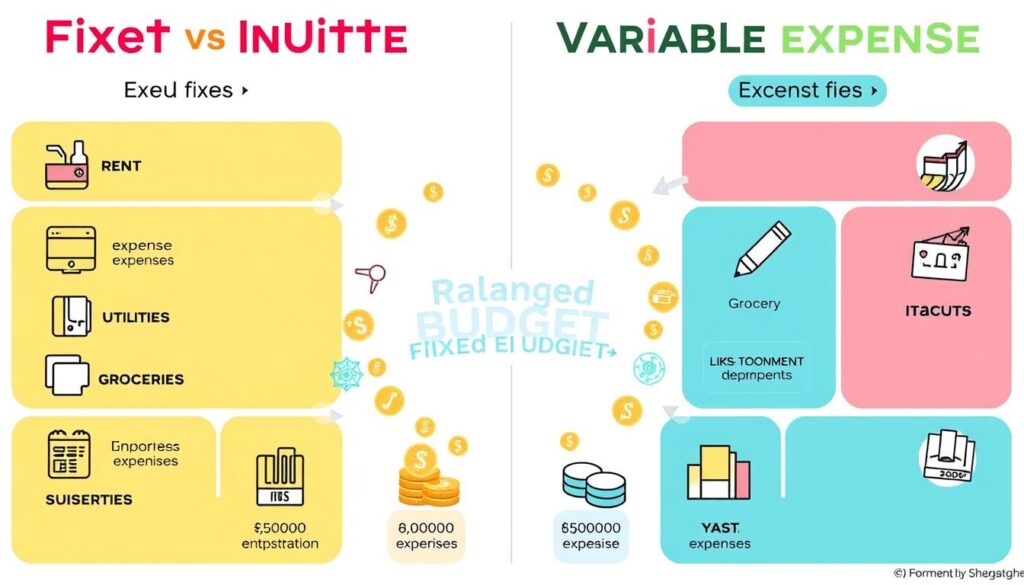

Comprender la diferencia entre gastos fijos y variables.

Para gestionar adecuadamente sus gastos, es crucial conocer la diferencia entre gastos fijos y variables.

Los gastos fijos son pagos que no cambian, como el alquiler y el seguro médico.

Son esenciales para la vida en el hogar y en el trabajo.

Entre las características importantes se incluyen la previsibilidad y la recurrencia.

Por otro lado, gastos variables Cambian dependiendo de lo que compres o hagas.

Algunos ejemplos son las facturas de electricidad y agua, y comer fuera de casa.

Estos gastos son más flexibles y pueden modificarse o reducirse cuando sea necesario.

La gran diferencia radica en predictibilidad de gastos fijos y en flexibilidad de las variables.

Los gastos fijos son compromisos importantes que no se pueden ignorar.

Sin embargo, se pueden ajustar algunas variables para ahorrar dinero en tiempos difíciles.

| Gastos fijos | Gastos variables |

|---|---|

| Previsibilidad | Oscilación |

| Recurrencia regular | Flexibles |

| Elementos esenciales | Vinculado a los hábitos |

Para gestionar bien tus finanzas, es importante categorizar tus gastos.

Distinguir entre ingresos fijos y variables ayuda a comprender mejor el uso del dinero.

Esto facilita la planificación financiera y la toma de decisiones.

++ ¿Qué gastos son deducibles? Una guía para particulares y empresas.

Elaboración de un presupuesto detallado

Para lograr el éxito financiero, es crucial elaborar un presupuesto personal Bien hecho.

Un estudio de SPC Brasil revela que 461.300 brasileños no elaboran un presupuesto.

Esto puede dificultar mucho el control de las finanzas.

El primer paso es anotar todo el dinero que se ingresa.

Esto incluye los ingresos por alquiler e inversiones. Después, es fundamental registrar y categorizar cada gasto.

De esta forma, comprenderás mejor tu situación financiera.

Los gastos fijos incluyen cosas como el alquiler y las cuotas escolares.

Los gastos variables incluyen cosas como comer fuera y los pagos con tarjeta de crédito.

Controlar de cerca estos gastos te ayuda a ver adónde va tu dinero y dónde puedes ahorrar.

Para gestionar mejor tus finanzas, es buena idea crear categorías personalizadas.

Esto facilita ver en qué se está gastando el dinero y dónde es posible ahorrar.

Según McKinsey, las empresas con un departamento financiero sólido reducen sus gastos en un 291% en diez años.

Para hacer un planificación de gastos Para ser eficaz, es importante definir objetivos financieros.

También es fundamental hacer preguntas importantes, como por ejemplo:

| Preguntas de análisis | Importancia |

|---|---|

| ¿Qué gastos representan la mayor parte del presupuesto? | Identificar áreas donde se puedan reducir costos. |

| ¿Debería sobrar dinero al final del mes? | Para garantizar un margen de seguridad financiera. |

| ¿Los ingresos cubren los gastos o requieren revisión? | Evaluar la necesidad de realizar ajustes al plan. |

Crea un presupuesto personal. Puede parecer difícil, pero es fundamental evitar las deudas.

Esto te ayuda a lograr tu objetivo. objetivos financieros.

EL control financiero Previene el endeudamiento y aporta estabilidad económica a largo plazo.

Establecer metas y prioridades financieras

Definir objetivos financieros Es fundamental para alcanzar tus objetivos económicos.

Sirven como pasos intermedios para alcanzar tus principales objetivos financieros.

Estos objetivos se pueden dividir en corto, mediano y largo plazo.

Hacia objetivos financieros Los objetivos a corto plazo se pueden alcanzar en un plazo de 2 años.

Por ejemplo, crear un fondo de emergencia Ganar 300 R$ al mes hasta acumular 5000 R$ es un objetivo estratégico.

Esto ayuda a cubrir gastos inesperados, como reparaciones del coche o la pérdida del empleo.

Para objetivos a medio plazo (de 2 a 5 años), se recomiendan inversiones como bonos y fondos de renta variable.

Un ejemplo sería reservar 20.000 rands sudafricanos (R$) para dar un pago inicial para un coche nuevo o 10.000 rands sudafricanos (R$) para un curso de posgrado.

Hacia objetivos financieros Los objetivos a largo plazo requieren disciplina financiera.

Se recomiendan las inversiones que siguen la inflación, como las acciones.

Un objetivo clásico a largo plazo es comprar una casa que cueste R$ 300 mil.

Para definir objetivos financieros Para hacerlo de forma eficaz, utilice la metodología SMART.

Por ejemplo, invertir 150 R$ al mes puede generar 1200 R$ en 8 meses, lo que ayuda a pagar las deudas.

Es fundamental mantener un control estricto sobre las finanzas personales.

Utilizar aplicaciones para gestión financiera eficaz Esto facilita el proceso.

Diversificar las inversiones también es importante para aumentar el patrimonio.

En resumen, establecer objetivos financieros Establecer prioridades claras brinda seguridad en tiempos de crisis.

Ayudan a lograr importantes objetivos económicos al promover una gestión financiera eficaz.

++ Impuestos en la práctica: Cómo elegir el mejor régimen fiscal para su empresa.

Organización de gastos fijos y variables: pasos prácticos

Para gestionar tus gastos de forma eficaz, es fundamental saber cómo organizar tus costes fijos y variables.

Los gastos fijos son aquellos costes que no varían y que afectan al presupuesto a largo plazo.

Algunos ejemplos son el alquiler, las facturas de servicios públicos y el seguro médico. Es importante pagar estos gastos a tiempo para evitar intereses y recargos por mora.

Los gastos variables, como la alimentación y el ocio, cambian de valor y frecuencia.

Un ejemplo es el gasto adicional en alimentos, que puede superar los R$100 por mes.

Llevar un registro detallado de estos gastos ayuda a encontrar maneras de ahorrar dinero y evitar gastos excesivos.

Para comprender mejor la diferencia entre estas categorías, consulte la tabla a continuación:

| Gastos fijos | Gastos variables |

|---|---|

| Alquiler o hipoteca | Comida (supermercado, restaurantes, entrega a domicilio) |

| Facturas de servicios públicos (agua, electricidad, internet y teléfono) | Transporte (combustible, billetes) |

| Seguros (salud, vida, automóvil) | Entretenimiento y ocio (cine, espectáculos, viajes) |

| Suscripciones y cuotas mensuales (streaming, gimnasios) | Compras personales (ropa, accesorios) |

| Pagos mensuales por deudas y préstamos |

Para hacer un ajuste de gastos Para ser eficaz, es fundamental llevar un registro detallado de todos los gastos.

Analizar cada categoría periódicamente ayuda a mantener la planificación financiera alineada con los objetivos.

Sin planificación, hasta 70% de objetivos financieros Pueden verse comprometidos.

Por lo tanto, es importante controlar y ajustar los gastos de forma continua.

Consejos para evitar gastos innecesarios y deudas.

Para reducir los gastos innecesarios, es crucial adoptar estrategias económicas.

Sin una planificación financiera, la deuda puede crecer y afectar a tus ingresos.

Establece objetivos claros para tus gastos, como por ejemplo 15% para comestibles, 10% para ocio y 5% para ropa.

Las facturas impagadas aumentan los costes a través de recargos e intereses, lo que dificulta el ahorro.

Reserva una parte de tu salario para gastos anuales, como el impuesto de circulación y el impuesto sobre la propiedad.

Contar con un fondo de emergencia es fundamental para imprevistos, como problemas de salud o reparaciones.

El uso indebido de tarjetas de crédito y facilidades de sobregiro puede resultar en altas tasas de interés, considerados gastos innecesarios, y conducir a... endeudamiento.

Es importante mantener separadas las cuentas personales de las cuentas comerciales.

Utiliza aplicaciones como GuiaBolso para identificar gastos innecesarios.

Plataformas como Contabilizei ayudan con la conciliación bancaria.

Controlar los gastos fijos te ayuda a comprender el costo de vida y a planificar mejor tus ingresos.

Los pequeños gastos diarios se acumulan significativamente a largo plazo, afectando al presupuesto.

Cancelar las suscripciones innecesarias de televisión, telefonía móvil y servicios de streaming mejora la calidad de vida.

Pagar las facturas a tiempo evita intereses y recargos por mora, que son gastos innecesarios.

Invertir en educación financiera mejora la situación económica.

Aunque las estadísticas varían, el uso de herramientas digitales para gestionar las finanzas mejora la administración de las finanzas personales.

Sin embargo, pocas personas utilizan estas tecnologías.

++ 5 pasos para un presupuesto anual bien planificado

Organización de gastos fijos y variables: Conclusión

Para tener un buen salud financieraRequiere esfuerzo y planificación.

Es importante conocer la diferencia entre gastos fijos, como el alquiler, y gastos variables, como la comida.

De esta forma, podrás administrar mejor tu dinero.

Adopta algunos consejos para ahorrar dinero Puede marcar una gran diferencia.

Por ejemplo, reduciendo los costes fijos, como las comisiones bancarias.

Utilizar un software financiero te ayuda a controlar y planificar mejor tus finanzas.

Es fundamental revisar tu presupuesto con frecuencia. Hazlo al menos dos veces al año.

Esto te ayuda a mantener tus finanzas en orden y a alcanzar tus metas.

Evitar las deudas y contar con un fondo de emergencia también son pasos importantes.