Paiement minimum par carte de crédit ou plan de paiement échelonné ?

Quelle est la meilleure option ? Le paiement minimum sur une carte de crédit ? Les paiements échelonnés ? Ne pas payer la facture ? Lisez le texte pour le découvrir !

Publicités

Le mois a été difficile, vous n'aviez pas planifié vos finances et, au moment de payer, vous vous êtes rendu compte que vous n'auriez pas assez d'argent pour régler votre facture de carte de crédit ?

Que faire maintenant ? Payer le montant minimum ou payer la facture en plusieurs fois ?

Quelle sera la meilleure solution ? Lisez le texte pour le découvrir !

Comment fonctionne le paiement minimum sur une carte de crédit ?

Le paiement minimum sur votre carte de crédit est indiqué sur votre relevé et correspond au montant minimum que vous pouvez payer pour rembourser votre dette.

Par exemple, si la facture est de R$200.00 et que le montant minimum de paiement est de R$20.00, vous ne pouvez pas payer un montant inférieur à R$20.00.

Vous pouvez toutefois payer tout montant supérieur à R$20.00 ou au montant total de la facture.

Jusqu'en 2018, l'acompte minimum était limité à 151 TP3T du montant total de la facture. Cependant, la réglementation a évolué et la banque peut désormais fixer le pourcentage qu'elle souhaite.

Le pourcentage proposé par chaque banque peut varier en fonction de plusieurs facteurs, et chaque client peut avoir un pourcentage différent, car le profil du client et le risque de la transaction sont également pris en compte.

Dans de nombreux cas, certaines personnes paient un montant supérieur au minimum, mais inférieur au montant exact de la facture, pensant ainsi faire une bonne action ou réduire leur dette au maximum.

Est-ce vraiment le cas ?

Que se passe-t-il lorsque je paie le montant minimum sur ma facture ?

Lorsque vous effectuez le paiement minimum sur votre carte de crédit, vous subissez des intérêts renouvelables. Ce taux d'intérêt figure parmi les plus élevés du marché financier et constitue l'une des principales causes d'endettement des Brésiliens.

Votre carte ne sera ni bloquée ni considérée comme impayée ; le crédit renouvelable fonctionne comme un prêt.

Le montant que vous n'avez pas pu payer sera facturé sur votre prochaine facture, majoré des intérêts, et des frais de retard de paiement seront également appliqués.

Les taux d'intérêt sur les crédits renouvelables sont tellement élevés que le mois prochain, il sera encore plus difficile de rembourser la totalité de la facture, ce qui vous entraîne dans un cercle vicieux sans fin.

En fait, la facture pourrait même être du même montant, voire supérieure à celle d'avant, en raison de l'ajout du crédit renouvelable et d'autres frais.

C'est un de ces cas où le bon marché finit par coûter très cher.

Les taux d'intérêt sur les crédits renouvelables peuvent atteindre 300% par an et plus de 20% par mois.

Par conséquent, cela ne vaut pas la peine de le faire. Paiement minimum par carte de crédit.

Comment fonctionne le paiement échelonné de la facture ?

Si vous payez le montant minimum dû sur ma facture de carte de crédit Ce n'est pas la meilleure option, devrais-je donc choisir le paiement échelonné ?

L'option de payer la facture en plusieurs fois est obligatoire depuis 2020, conformément à la nouvelle réglementation. Banque centraleAuparavant, les banques ne proposaient ce service que si elles le souhaitaient.

Le paiement échelonné est apparu comme une alternative pour les clients qui ne peuvent pas se permettre de payer la totalité de leur facture afin d'éviter les intérêts sur les crédits renouvelables.

Cependant, malgré cela, ce n'est pas non plus une bonne solution, car des intérêts et autres frais sont ajoutés au montant de la mensualité.

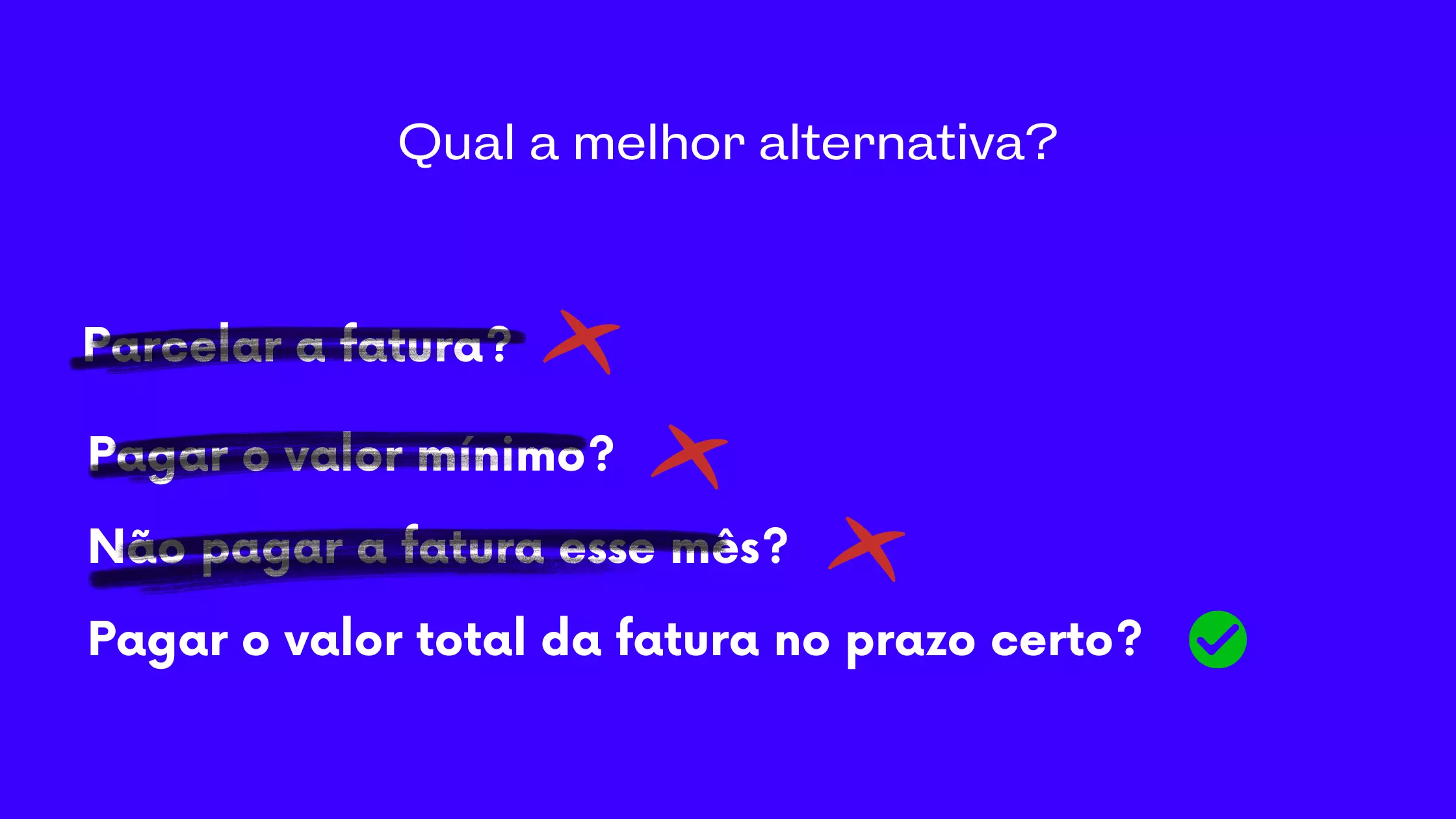

Paiement minimum par carte de crédit ou paiement échelonné de la facture ? Quelle est la meilleure solution ?

L'idéal est bien sûr de régler la facture en totalité et dans les délais. Toutefois, si cela s'avère impossible, ne pas la payer du tout n'est pas la solution.

Vous devrez choisir entre paiement minimum par carte de crédit ou le paiement échelonné de la facture.

Alors, quelle est la meilleure option ?

Comme nous l'avons déjà mentionné, les taux d'intérêt des crédits renouvelables figurent parmi les plus élevés du marché ; par conséquent, dans la plupart des cas, ce ne sera pas la meilleure option.

Avec le paiement échelonné, vous bénéficiez de mensualités fixes auxquelles s'ajoutent les intérêts, qui sont minimaux si vous ne payez que le montant minimum. Dans ce cas, c'est l'option la plus avantageuse.

Évitez de payer en trop de versements pour éviter de payer plus d'intérêts et de vous retrouver coincé avec cette dette trop longtemps.

De plus, n'utilisez pas la limite de crédit disponible sur votre carte tant que vous n'aurez pas remboursé cette dette.

Une autre solution pour éviter de tomber dans le piège du crédit renouvelable consiste à annuler la carte et à négocier le montant de la dette.

Pour ce faire, vous devez contacter la banque qui a émis votre carte.

Quelles cartes de crédit offrent les taux d'intérêt les plus bas sur le crédit renouvelable ?

Lors du choix d'une carte de crédit, il convient de se renseigner et d'opter pour les options présentant les taux d'intérêt les plus bas, au cas où l'on aurait besoin d'utiliser des services impliquant des frais supplémentaires.

Dans cette section, vous trouverez des cartes de crédit avec les taux d'intérêt les plus bas sur les crédits renouvelables. Jetez-y un œil !

1. Digio

Cette carte mérite la première place de notre liste car c'est la seule qui ne facture pas d'intérêts renouvelables.

De plus, il n'y a pas de frais annuels et les taux d'intérêt sur les paiements échelonnés sont plus bas.

Vous pouvez fractionner votre facture de carte de crédit en 12 versements maximum si vous n'êtes pas en mesure de payer la totalité du montant.

Toutefois, maîtrisez vos dépenses afin de remplir correctement vos obligations de consommateur.

Autres avantages de la carte de crédit Digio :

- Remise en argent sur les sites Web partenaires ;

- Rémunérez en partie votre facture ceux qui recommandent des amis ;

- Paiement sans contact ;

- Carte virtuelle ;

- Programme de points Livelo ;

- Prêt personnel ;

- Réductions dans les magasins partenaires.

2. Carte Inter

Inter facture des frais maximum de 14 091 TP3T par mois, soit un pourcentage médian. Sa carte de crédit est sans frais annuels et offre une couverture internationale.

Avec ce service, vous bénéficiez également de remises en argent sur vos achats et même lors du paiement de vos factures, par exemple.

Autres avantages de Carte Inter:

- Retrait gratuit ;

- Paiement sans contact ;

- Carte virtuelle ;

- Accepté par les principaux portefeuilles numériques du marché.

3. Carte BMG

Le taux d'intérêt du crédit renouvelable chez BMG est d'environ 9,021 %. De plus, il n'y a pas de frais annuels.

Vous bénéficiez également d'un remboursement sur votre facture et vous participez au Club de fidélité avec des réductions exclusives.

Autres avantages de la carte de compte numérique BMG :

- Couverture internationale ;

- Avantages Mastercard ;

- Réductions en pharmacie ;

- Retraits illimités.

4. Banque Pan

Cette banque facture des frais maximum de 11 811 TP3T pour ce service. La carte est sans frais annuels et le compte numérique associé est également gratuit.

Autres avantages de la carte PAN :

- Programme de points Pan Mais ;

- Mastercard Surpreenda;

- Optez pour Visa ;

- Remise 100% sur l'adhésion à tout plan Coobrastur ;

- 6 mensualités gratuites avec Veloe ;

- Réductions dans les magasins partenaires.

Sur le site web de la BCB, vous trouverez le tableau complet des taux d'intérêt appliqués par les banques agréées.

Certaines banques proposent des taux plus bas, mais beaucoup ne vendent que des cartes de crédit à prélèvement automatique sur salaire ou affiliées à des coopératives.

Conclusion

Comme vous l'avez peut-être remarqué, entre les paiement minimum par carte de crédit Concernant les paiements échelonnés de votre facture, idéalement, vous devriez choisir la deuxième option.

Ceci s'explique par le fait que le taux d'intérêt est plus bas et que les mensualités sont fixes.

Il est cependant très important de maîtriser vos dépenses afin que la facture ne dépasse pas votre budget, vous mettant ainsi dans une situation inextricable.