Comment organiser ses dépenses fixes et variables pour éviter les difficultés financières.

Comment organiser ses dépenses fixes et variables pour éviter les difficultés financières.!

Publicités

Savez-vous comment la désorganisation financière peut engendrer le chaos ?

Devoir faire face à des amendes pouvant atteindre 10% pour des retards de paiement est un cauchemar.

Et ce n'est pas tout : 851 % de la population rencontre des difficultés à payer ses factures à temps.

Mais comment éviter ces difficultés financières qui touchent tant de personnes ?

Gérer vos finances personnelles est crucial pour votre santé financière.

Avec une bonne planification, vous pouvez éviter les frais de découvert, qui peuvent avoir des taux d'intérêt allant jusqu'à 400% par an.

Voyons comment organiser vos dépenses fixes et variables pour une vie financière plus sereine.

Points clés

- 85% de la population a des difficultés à faire face à ses factures.

- LE planification financière efficace Cela peut réduire les retards de paiement de factures jusqu'à 40%.

- Programmer des rappels pour le paiement des factures permet de réduire le stress financier.

- L'utilisation de facilités de découvert peut entraîner des taux d'intérêt annuels allant jusqu'à 400%.

- La constitution d'un fonds d'urgence est essentielle pour atténuer les conséquences d'événements financiers imprévus.

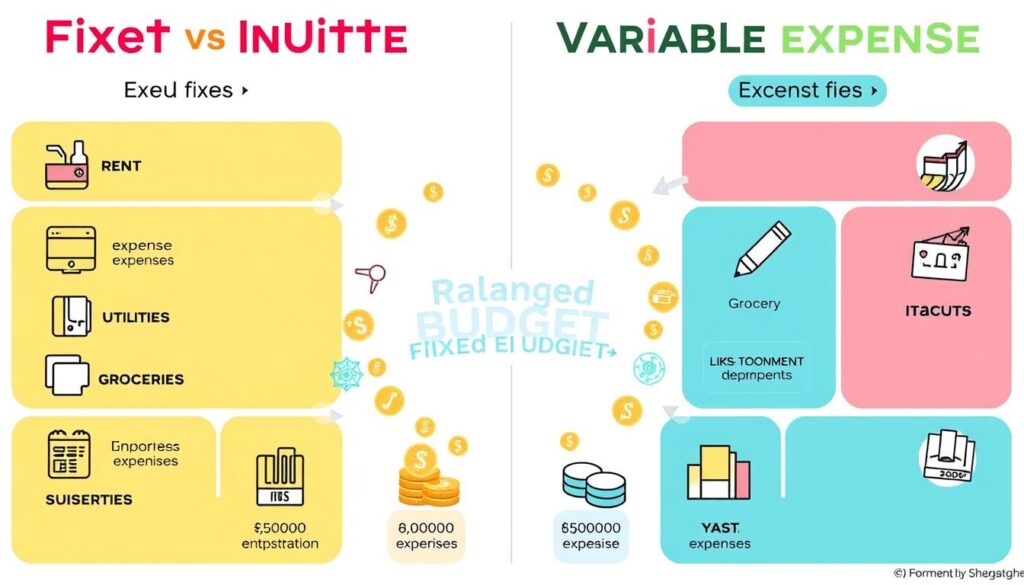

Comprendre la différence entre les charges fixes et les charges variables.

Pour bien gérer vos dépenses, il est crucial de connaître la différence entre charges fixes et variables.

Les dépenses fixes sont des paiements qui ne changent pas, comme le loyer et l'assurance maladie.

Ils sont essentiels à la vie à la maison et au travail.

Les caractéristiques importantes incluent la prévisibilité et la récurrence.

D'autre part, dépenses variables Elles changent en fonction de ce que vous achetez ou faites.

Par exemple, les factures d'électricité et d'eau, et les repas pris au restaurant.

Ces dépenses sont plus flexibles et peuvent être modifiées ou réduites en cas de besoin.

La grande différence réside dans prévisibilité des dépenses fixes et dans flexibilité des variables.

Les charges fixes constituent des engagements importants qu'il ne faut pas négliger.

Il est toutefois possible d'ajuster certaines variables pour réaliser des économies en période difficile.

| Charges fixes | Dépenses variables |

|---|---|

| Prévisibilité | Oscillation |

| Récurrence régulière | Flexibles |

| Essentiel | Lié aux habitudes |

Pour bien gérer vos finances, il est important de catégoriser vos dépenses.

Faire la distinction entre revenus fixes et revenus variables permet de mieux comprendre l'utilisation de l'argent.

Cela facilite la planification financière et la prise de décision.

++ Quelles dépenses sont déductibles ? Un guide pour les particuliers et les entreprises

Élaboration d'un budget détaillé

Pour réussir financièrement, il est crucial établir un budget personnel Bien joué.

Une étude de SPC Brasil montre que 461 300 Brésiliens n'établissent pas de budget.

Cela peut rendre le contrôle des finances très difficile.

La première étape consiste à noter tout l'argent qui rentre.

Cela inclut les loyers et les revenus de placements. Ensuite, il est essentiel d'enregistrer et de catégoriser chaque dépense.

Ainsi, vous comprendrez mieux votre situation financière.

Les dépenses fixes comprennent notamment le loyer et les frais de scolarité.

Les dépenses variables comprennent notamment les repas pris au restaurant et les paiements par carte de crédit.

Le suivi attentif de ces dépenses vous permet de voir où va votre argent et où vous pouvez faire des économies.

Pour mieux gérer vos finances, il est judicieux de créer des catégories personnalisées.

Cela permet de voir plus facilement où l'argent est dépensé et où il est possible de faire des économies.

Selon McKinsey, les entreprises dotées d'un service financier performant ont réduit leurs dépenses de 291 % sur dix ans.

Pour faire un planification des dépenses Pour être efficace, il est important de définir objectifs financiers.

Il est également essentiel de poser des questions importantes, telles que :

| Questions d'analyse | Importance |

|---|---|

| Quelles sont les dépenses qui représentent la plus grande part du budget ? | Identifier les domaines où des réductions de coûts sont possibles. |

| Devrait-il rester de l'argent à la fin du mois ? | Pour garantir une marge de sécurité financière. |

| Les recettes couvrent-elles les dépenses, ou nécessitent-elles un examen ? | Évaluer la nécessité d'apporter des ajustements au plan. |

Établissez un budget personnel. Cela peut paraître difficile, mais il est essentiel d'éviter les dettes.

Cela vous aide à atteindre vos objectifs. objectifs financiers.

LE contrôle financier Elle prévient l'endettement et assure une stabilité économique à long terme.

Établir des objectifs et des priorités financières

Définir objectifs financiers C'est essentiel pour atteindre vos objectifs économiques.

Elles constituent des étapes intermédiaires vers la réalisation de vos principaux objectifs financiers.

Ces objectifs peuvent être divisés en objectifs à court, moyen et long terme.

Au objectifs financiers Les objectifs à court terme sont réalisables en deux ans.

Par exemple, la création d'un fonds d'urgence Gagner 300 R$ par mois jusqu'à accumuler 5 000 R$ est un objectif stratégique.

Cela permet de couvrir les dépenses imprévues, comme les réparations automobiles ou la perte d'emploi.

Pour des objectifs à moyen terme (2 à 5 ans), des investissements tels que des obligations et des fonds d'actions sont recommandés.

Par exemple, mettre de côté 20 000 R$ pour un acompte sur une nouvelle voiture ou 10 000 R$ pour un cours de troisième cycle.

Au objectifs financiers Les objectifs à long terme nécessitent une discipline financière.

Il est recommandé d'investir en suivant l'inflation, notamment en actions.

Un objectif classique à long terme est d'acheter une maison qui coûte 300 000 R$.

Définir objectifs financiers Pour ce faire efficacement, utilisez la méthodologie SMART.

Par exemple, investir 150 R$ par mois peut rapporter 1 200 R$ en 8 mois, contribuant ainsi à rembourser les dettes.

Il est crucial de maintenir un contrôle strict sur ses finances personnelles.

Utiliser des applications pour gestion financière efficace Cela facilite le processus.

Diversifier ses investissements est également important pour accroître son patrimoine.

En résumé, établir objectifs financiers Des priorités claires garantissent la sécurité en temps de crise.

Ils contribuent à la réalisation d'objectifs économiques majeurs en promouvant un gestion financière efficace.

++ Fiscalité en pratique : Comment choisir le meilleur régime fiscal pour votre entreprise.

Organisation des dépenses fixes et variables : étapes pratiques

Pour gérer efficacement vos dépenses, il est essentiel de savoir comment organiser vos coûts fixes et variables.

Les charges fixes sont des coûts qui ne changent pas et qui affectent le budget à long terme.

Par exemple, le loyer, les factures d'énergie et l'assurance maladie. Il est important de régler ces dépenses à temps pour éviter les intérêts et les frais de retard.

Les dépenses variables, telles que l'alimentation et les loisirs, changent de valeur et de fréquence.

À titre d'exemple, citons les dépenses supplémentaires liées à l'alimentation, qui peuvent dépasser 100 000 R par mois.

Tenir un registre détaillé de ces dépenses permet de trouver des moyens d'économiser de l'argent et d'éviter les dépenses excessives.

Pour mieux comprendre la différence entre ces catégories, consultez le tableau ci-dessous :

| Charges fixes | Dépenses variables |

|---|---|

| Loyer ou hypothèque | Alimentation (supermarché, restaurants, livraison) |

| factures de services publics (eau, électricité, internet et téléphone) | Transport (carburant, billets) |

| Assurance (santé, vie, auto) | Divertissements et loisirs (cinéma, spectacles, voyages) |

| Abonnements et frais mensuels (streaming, salles de sport) | Achats personnels (vêtements, accessoires) |

| Paiements mensuels pour les dettes et les prêts |

Pour faire un ajustement des dépenses Pour être efficace, il est essentiel de tenir un registre détaillé de toutes les dépenses.

Analyser régulièrement chaque catégorie permet de garder votre planification financière en adéquation avec vos objectifs.

Sans planification, jusqu'à 70% de objectifs financiers Ils peuvent être compromis.

Il est donc important de surveiller et d'ajuster les dépenses en permanence.

Conseils pour éviter les dépenses et les dettes inutiles.

Pour réduire les dépenses inutiles, il est crucial d'adopter stratégies économiques.

Sans planification financière, les dettes peuvent s'accumuler et affecter vos revenus.

Fixez-vous des objectifs clairs pour vos dépenses, tels que 15% pour l'épicerie, 10% pour les loisirs et 5% pour les vêtements.

Les factures impayées augmentent les coûts par le biais des frais et des intérêts, ce qui rend l'épargne plus difficile.

Mettez de côté une partie de votre salaire pour vos dépenses annuelles, telles que la taxe automobile et la taxe foncière.

Disposer d'un fonds d'urgence est essentiel pour faire face aux imprévus, tels que les problèmes de santé ou les réparations.

L’utilisation inappropriée des cartes de crédit et des autorisations de découvert peut entraîner des taux d’intérêt élevés, des dépenses considérées comme inutiles et conduire à… endettement.

Il est important de séparer les comptes personnels des comptes professionnels.

Utilisez des applications comme GuiaBolso pour identifier les dépenses inutiles.

Des plateformes comme Contabilizei facilitent le rapprochement bancaire.

Le suivi des dépenses fixes vous aide à comprendre le coût de la vie et à mieux planifier vos revenus.

Les petites dépenses quotidiennes s'accumulent de manière significative sur le long terme, affectant le budget.

Résilier les abonnements inutiles à la télévision, au téléphone portable et aux services de streaming améliore la vie.

Payer ses factures à temps permet d'éviter les intérêts et les frais de retard, qui sont des dépenses inutiles.

Investir dans l'éducation financière améliore sa situation financière.

Bien que les statistiques varient, l'utilisation d'outils numériques pour gérer ses finances améliore la gestion des finances personnelles.

Cependant, peu de gens utilisent ces technologies.

++ 5 étapes pour un budget annuel bien planifié

Organisation des dépenses fixes et variables : Conclusion

Pour avoir une bonne santé financièreCela demande des efforts et de la planification.

Il est important de connaître la différence entre les dépenses fixes, comme le loyer, et les dépenses variables, comme l'alimentation.

Ainsi, vous pourrez mieux gérer votre argent.

Adoptez certains conseils pour économiser de l'argent Cela peut faire une grande différence.

Par exemple, en réduisant les coûts fixes, tels que les frais bancaires.

L'utilisation d'un logiciel financier vous aide à mieux contrôler et planifier vos finances.

Il est essentiel de revoir régulièrement son budget. Faites-le au moins deux fois par an.

Cela vous aide à bien gérer vos finances et à atteindre vos objectifs.

Éviter les dettes et constituer un fonds d'urgence sont également des étapes importantes.