Pagamento mínimo no cartão de crédito ou parcelamento?

Qual será a melhor opção? Pagamento mínimo no cartão de crédito? Parcelamento? Não pagar a fatura? Leia o texto e descubra!

Anúncios

O mês apertou, não fez um planejamento financeiro, e na hora de pagar percebeu que não terá dinheiro o suficiente para quitar a fatura do seu cartão de crédito?

E agora? O que fazer? Pagar o valor mínimo ou parcelar a fatura?

Qual será a melhor alternativa? Leia o texto e descubra!

Como funciona o pagamento mínimo no cartão de crédito?

O pagamento mínimo no cartão de crédito vem descrito na sua fatura e ele se refere ao valor mínimo que você pode pagar da dívida.

Um exemplo, se a fatura é de R$200,00 e o valor de pagamento mínimo é de R$20,00, você não pode pagar um valor abaixo de R$20,00.

Entretanto, pode pagar qualquer valor acima de R$20,00 ou o valor total da fatura.

Até 2018, a parcela mínima estava limitada a 15% do valor total da fatura. Contudo, as regras mudaram e atualmente o banco pode determinar a porcentagem que deseja.

O percentual de cada banco pode variar conforme diferentes fatores e cada cliente pode ter uma porcentagem diferente, uma vez que o perfil do cliente e risco da operação também são considerados.

Em muitos casos, algumas pessoas pagam um valor acima do mínimo, mas abaixo do valor exato da fatura, pensando estar fazendo algo bom, ou que está diminuindo sua dívida ao máximo.

Será mesmo?

O que acontece quando eu pago o valor mínimo da fatura?

Quando você efetua o pagamento mínimo do cartão de crédito, cai no juros rotativo. Esse juros está entre os maiores do mercado financeiro, sendo um dos principais causadores de endividamento dos brasileiros.

Você não terá o cartão bloqueado ou será considerado inadimplente, o crédito rotativo funciona como um financiamento.

O valor que você não conseguiu pagar será cobrado na próxima fatura acrescido de juros, além disso, será cobrado multa por atraso.

As taxas de juros do crédito rotativo são tão altas que no próximo mês, ficará ainda mais difícil quitar o valor total da fatura, então, você acaba caindo numa bola de neve sem fim.

Inclusive, a fatura pode vir até com o mesmo valor ou maior que antes, devido ao acréscimo do rotativo e outras taxas.

Esse, é um daqueles casos onde o barato sai caro, e muito.

Os juros do crédito rotativo podem chegar a 300% ao ano, e a mais de 20% ao mês.

Portanto, não vale a pena fazer o pagamento mínimo do cartão de crédito.

Como funciona o parcelamento da fatura?

Se pagar o valor mínimo da fatura do meu cartão de crédito não é a melhor alternativa, então, devo optar pelo parcelamento?

A opção de parcelamento da fatura é obrigatória desde 2020, segundo as novas regulamentações do Bacen. Antes, os bancos só ofereciam esse serviço caso desejassem.

O parcelamento surgiu como uma alternativa para os clientes que não conseguem arcar com o valor total da fatura fugirem do juros rotativos.

No entanto, apesar disso, também não é uma boa solução, uma vez que também há acréscimo de juros e outras tarifas sobre o valor parcelado.

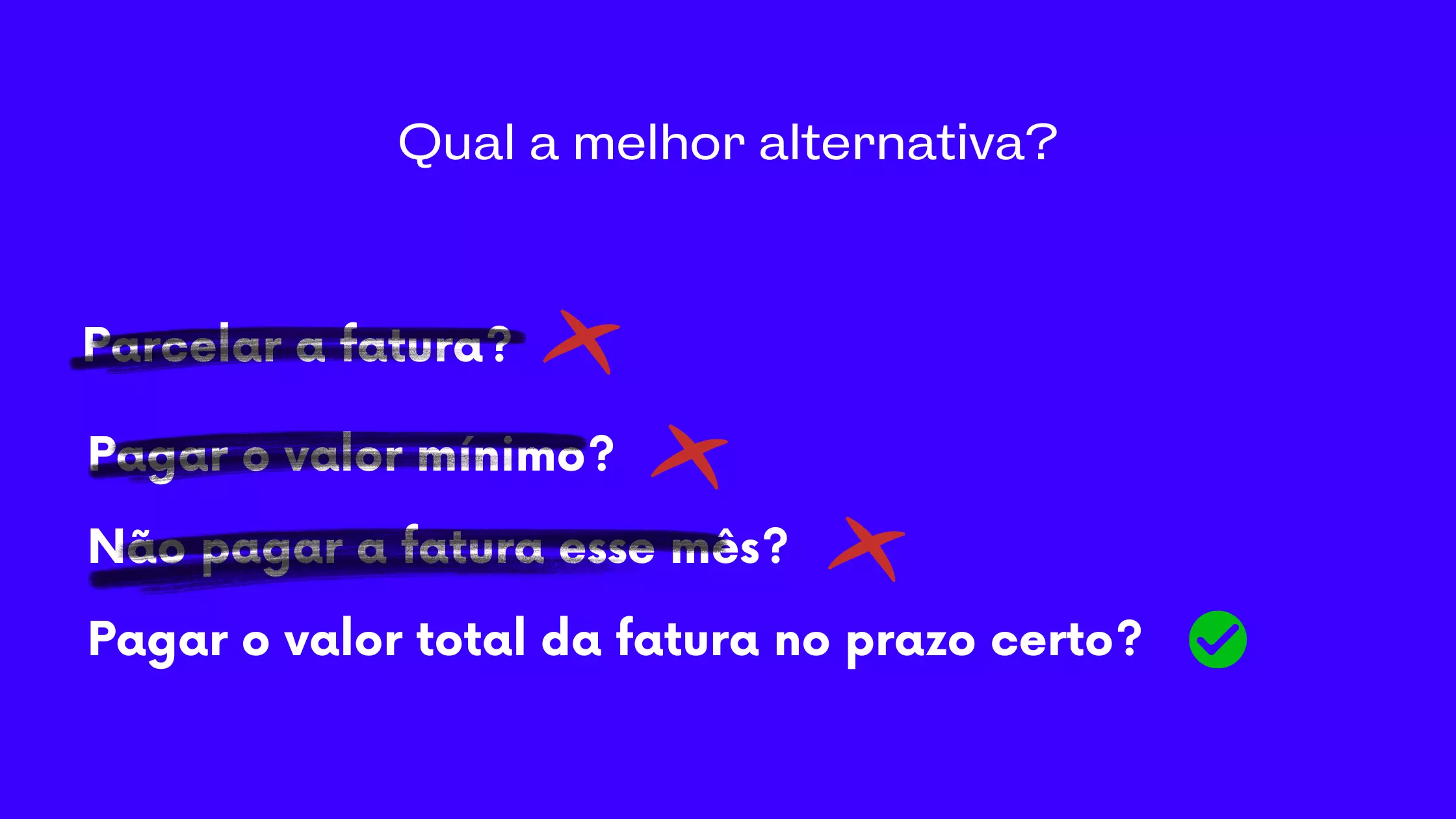

Pagamento mínimo no cartão de crédito ou parcelamento da fatura? Qual a melhor solução?

Certamente, a melhor alternativa é você pagar o valor total da fatura no prazo certo. Todavia, caso isso não seja possível, deixar de pagar a fatura não é a opção correta.

Você terá que escolher entre o pagamento mínimo no cartão de crédito ou o parcelamento da fatura.

Afinal, qual a melhor alternativa.

Como já foi dito, o juros rotativos é um dos maiores do mercado, por isso, na maioria dos casos não será a melhor alternativa.

No parcelamento, você consegue parcelas fixas + o acréscimo de juros, que é o menor caso pague o mínimo. Nesse caso, se torna a alternativa mais viável.

Evite parcelar em muitas vezes para não pagar mais juros e ficar preso a essa dívida por muito tempo.

Além disso, não use o limite disponível no cartão até quitar essa dívida.

Outra alternativa para não cair na cilada do crédito rotativo é cancelar o cartão e negociar o valor da dívida.

Para isso, você deve entrar em contato com o banco emissor do seu cartão.

Quais os cartões de crédito com a menor taxa de juros no crédito rotativo?

Na hora de escolher um cartão de crédito, devemos pesquisar e decidir pelas alternativas com as menores taxas de juros, caso precisemos utilizar serviços com esse acréscimo.

Neste tópico você encontrará algumas opções de cartões com a menor taxa de juros no crédito rotativo. Confira!

1. Digio

Esse cartão merece ser o primeiro na nossa lista, pois é o único que não cobra juros rotativos.

Além disso, ele não tem anuidade e os juros de parcelamento da fatura são mais baixos.

Você pode parcelar a fatura do cartão em até 12 vezes, caso não consiga pagar o valor total.

Porém, controle seus gastos para cumprir com suas obrigações como consumidor corretamente.

Outras vantagens do cartão de crédito Digio:

- Cashback em sites parceiros;

- Paga dinheiro na fatura para quem indicar amigos;

- Pagamento por aproximação;

- Cartão virtual;

- Programa de pontos Livelo;

- Empréstimo pessoal;

- Descontos em lojas parceiras.

2. Cartão Inter

O Inter cobra uma taxa máxima de 14,09% ao mês, uma porcentagem mediana. O seu cartão de crédito não tem anuidade e sua cobertura é internacional.

Com ele, você também ganha cashback das suas compras e até mesmo no pagamento da fatura, por exemplo.

Outras vantagens do cartão Inter:

- Saque grátis;

- Pagamento por aproximação;

- Cartão virtual;

- Aceito nas principais carteiras digitais do mercado.

3. Cartão BMG

A taxa de juros do crédito rotativo no BMG fica em torno de 9,02%. Além disso, ele não tem anuidade.

Você também ganha dinheiro de volta na fatura e participa do Clube de Vantagens com descontos exclusivos.

Outras vantagens do cartão da conta digital BMG:

- Cobertura Internacional;

- Benefícios Mastercard;

- Descontos em farmácias;

- Saques ilimitados.

4. Banco Pan

Esse banco cobra uma taxa máxima de 11,81% nesse serviço. O cartão não tem anuidade e a sua conta digital também é gratuita.

Outros benefícios do cartão Pan:

- Programa de pontos Pan Mais;

- Mastercard Surpreenda;

- Vai de Visa;

- 100% de desconto na adesão de qualquer plano Coobrastur;

- 6 mensalidades grátis na Veloe;

- Descontos nos parceiros.

No site do BCB você encontra a tabela completa das taxas de juros aplicada pelos bancos cadastrados.

Há bancos que oferecem taxas menores, mas muitos só comercializam cartões consignados ou de cooperativa.

Conclusão

Como pôde observar, entre o pagamento mínimo no cartão de crédito e o parcelamento da fatura, o ideal é que você escolha a segunda alternativa.

Isso porque, a incidência de juros é menor e as parcelas são fixas.

Todavia, é muito importante que você controle seus gastos para que o valor da fatura não ultrapasse seu orçamento e dessa forma, você tenha que ficar entre a cruz e a espada.