Comment fonctionne la retraite ? Votre guide complet de A à Z.

Comment fonctionne la retraite ? Suite aux nombreux changements induits par la réforme des retraites, il est normal d’avoir des questions. Comprenez toutes les informations et les changements !

Publicités

LE retraite L’assurance maladie publique est accessible par le biais du système de sécurité sociale, financé par trois parties : les employeurs (entreprises), les travailleurs (employés du secteur privé, fonctionnaires et travailleurs indépendants) et le gouvernement fédéral.

Ainsi, dans le cas du gouvernement, le montant est perçu par le biais des impôts.

Ainsi, le système offre plusieurs avantages, notamment la retraite et ses différents types, que nous expliquerons tout au long de ce contenu.

Résumé des sujets présentés.

- Qu'est-ce que la retraite au Brésil et comment fonctionne-t-elle ?

- La retraite par âge, de A à Z ;

- Qui a droit à une pension de vieillesse ?

- Quel est l'âge de la retraite ?

- Comment fonctionne le système de retraite basé sur l'âge pour ceux qui n'ont jamais cotisé à la sécurité sociale ?

- Nouvelles règles en 2022 – découvrez les changements intervenus en matière de retraite selon l’âge ;

- Tableau des âges de départ à la retraite ;

- Retraite par âge, calcul : comment procéder ?

- Retraite spéciale de A à Z;

- Qu'est-ce qu'une retraite spéciale ?

- À quel âge prend-on sa retraite dans le cadre du régime de retraite spécial ?

- Qui a droit à des prestations de retraite spéciales ?

- Comment fonctionne le régime de retraite spécial ? Consultez les nouvelles règles.

- Simulation spéciale de retraite : où la réaliser ?

- Tableau des professions bénéficiant de prestations de retraite spéciales ;

- Retraite pour invalidité de A à Z;

- Qu’est-ce que la retraite pour invalidité ?

- Qui a droit à une pension d'invalidité ?

- Conditions d'invalidité pour la retraite ;

- Retraite pour invalidité due à la maladie ;

- Les prestations de retraite pour invalidité peuvent-elles être annulées ?

- Retraite basée sur les années de cotisation, de A à Z.;

- Qu’est-ce qu’une retraite basée sur les années de cotisation, et comment fonctionne-t-elle ?

- Pourquoi la retraite basée sur les années de cotisation a-t-elle pris fin ?

- Comment fonctionnent les règles de transition ?

- Règles de transition – Péage 100% ;

- Foire aux questions;

- La retraite en tant que micro-entrepreneur individuel : comment ça marche ?

- Quand un retraité doit-il fournir une preuve de vie ?

- Comment un retraité peut-il retirer son FGTS (fonds brésilien d'indemnités de départ) ?

- À quel moment un retraité perçoit-il son treizième salaire ?

- Les revenus de retraite sont-ils exonérés d'impôt sur le revenu ?

- Comment fonctionne la retraite pour quelqu'un qui n'a jamais travaillé ?

- Comment fonctionne la retraite pour les personnes à faibles revenus ?

- Comment fonctionne une retraite avec une seule cotisation ?

- Conclusion.

Qu'est-ce que la retraite au Brésil et comment fonctionne-t-elle ?

Le système de sécurité sociale peut également être considéré comme une police d'assurance à laquelle l'employé participe par le biais de cotisations mensuelles.

L'avantage est que le travailleur a la garantie d'un revenu à utiliser lorsqu'il ne pourra plus travailler, c'est-à-dire lorsqu'il prendra sa retraite.

Il s'agit donc d'un système qui garantit votre retraite, en plus du droit à d'autres types de prestations telles que l'indemnité de congé de maternité, l'indemnité de maladie et la pension de réversion.

Il s'agit donc d'une assurance qui protège le travailleur contre les risques économiques, notamment la perte de revenus due à une maladie ou à une invalidité.

La retraite par âge de A à Z

Ce type d'avantage est offert uniquement aux Brésiliens ayant atteint une certaine tranche d'âge.

C'est donc l'assurance aux exigences les plus souples ; c'est l'option la plus recherchée par les Brésiliens.

De par cette caractéristique, ce type de retraite a subi des changements majeurs avec la réforme des retraites.

Qui a droit à une pension de vieillesse ?

Le système de sécurité sociale (RGPS) classe les assurés en deux groupes, qui sont eux-mêmes divisés selon le type de travailleur.

À ce titre, les personnes suivantes ont droit à des prestations de retraite pour personnes âgées : Les personnes assurées obligatoirement et les personnes assurées facultativement.

Tout d'abord, il entre dans la catégorie des assurance obligatoire Une personne inscrite d'office à la Sécurité sociale, qu'elle soit salariée ou non.

Dans cette catégorie, il convient de souligner les 5 types de travailleurs suivants : employé de maison, salarié, travailleur indépendant, personne assurée spécialement et travailleur occasionnel.

Dans le cas d'une personne assurée spéciale, il faut comprendre qu'il s'agit d'une personne qui se livre à des activités de pêche, d'artisanat, de production ou de récolte de caoutchouc.

Deuxièmement, il y a le groupe de assurance facultative, la personne qui décide de son propre chef de cotiser à la Sécurité sociale.

Ainsi, la contribution est effectuée manuellement et mensuellement.

Par conséquent, l'une des conditions requises est d'avoir plus de 16 ans, en plus de ne pas être une personne assurée obligatoire.

Au sein de ce groupe, on peut notamment citer : les femmes au foyer, les étudiants, les administrateurs de copropriétés non rémunérés, les personnes qui ont cessé d'être cotisantes obligatoires à la sécurité sociale, les stagiaires, les boursiers et les Brésiliens résidant ou domiciliés à l'étranger.

Ce groupe comprend également les détenus qui n'exercent pas de travail rémunéré, les personnes assurées détenues en prison sous un régime fermé ou semi-ouvert qui travaillent pour une ou plusieurs entreprises, ou celles qui travaillent à leur compte dans l'artisanat.

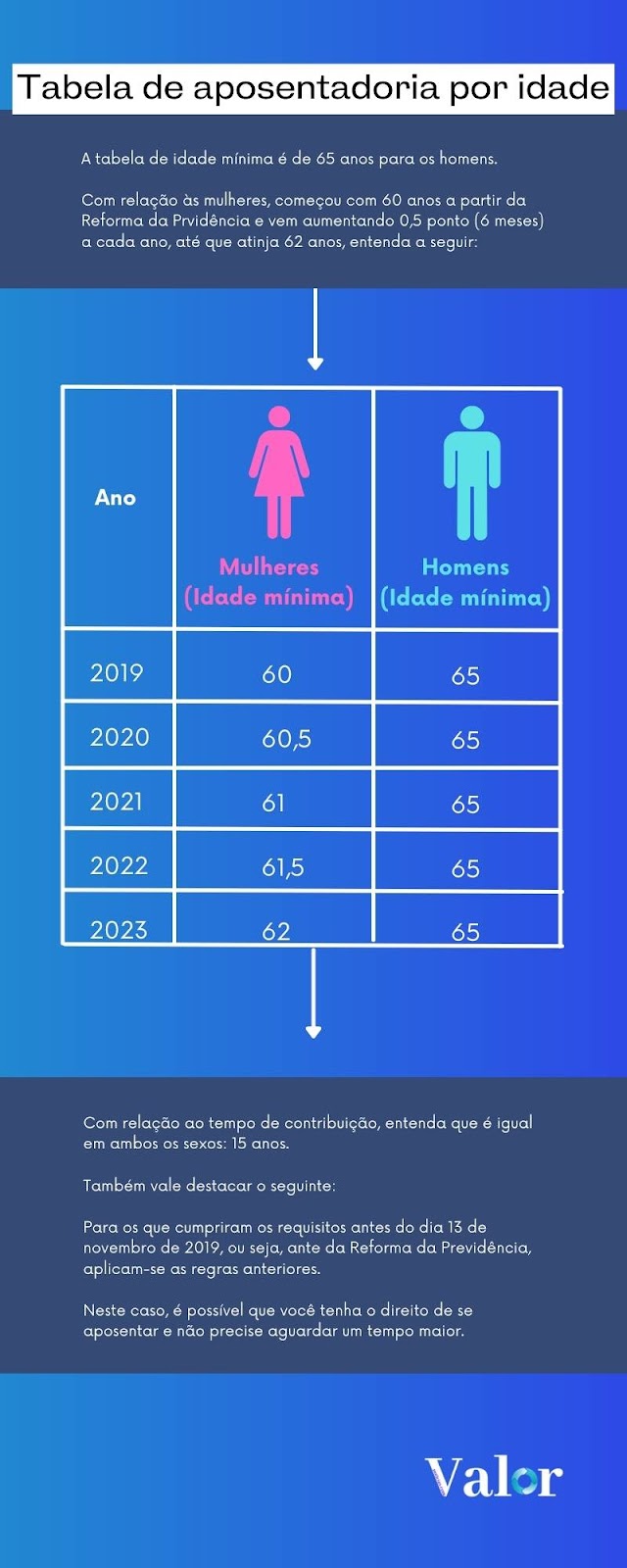

Quel est l'âge de la retraite ?

Si vous avez travaillé avant l'entrée en vigueur de la réforme des retraites en 2019, vous pouvez prendre votre retraite à 65 ans si vous êtes un homme et à 60 ans si vous êtes une femme.

Par conséquent, dans les deux cas, la période de cotisation est de 15 ans.

Par conséquent, la règle s'applique à ceux qui remplissaient les conditions requises avant le 12 novembre 2019.

En revanche, pour ceux qui ne remplissaient pas les conditions d'âge de la retraite avant le début de la réforme, même s'ils avaient commencé à travailler avant, Règle de transition Il est appliqué :

Autrement dit, pour être éligible, un homme doit être âgé de 65 ans et avoir cotisé pendant 15 ans.

Dans le cas des femmes, elles doivent avoir 60 ans et 6 mois de plus chaque année, à partir de 2020, pour atteindre 62 ans l'année prochaine, et justifier de 15 années de cotisations.

Quant aux travailleurs masculins qui ont commencé à travailler après la réforme, ils doivent avoir 65 ans et justifier de 20 ans de cotisations.

Autrement dit, pour les femmes, la période de cotisation reste de 15 ans, mais les prestations de retraite ne sont perçues qu'à l'âge de 62 ans.

Il convient toutefois de souligner les cas particuliers dans lesquels certaines conditions changent :

Les travailleurs ruraux, les populations autochtones, les travailleurs extractifs (récolteurs de caoutchouc) et les pêcheurs artisanaux ont également droit à une retraite de vieillesse.

Par conséquent, l’âge minimum pour percevoir des prestations de retraite est plus bas : 60 ans pour les hommes et 55 ans pour les femmes, avec une période de cotisation de 15 ans.

Comment fonctionne le système de retraite basé sur l'âge pour ceux qui n'ont jamais cotisé à la sécurité sociale ?

Comme indiqué ci-dessus, quel que soit votre profil, vous devez cotiser pendant au moins 15 ans pour bénéficier d'une retraite basée sur l'âge, car il s'agit d'une police d'assurance.

Lorsqu'une personne prend sa retraite sans avoir cotisé, elle bénéficie d'un autre type de prestation qui n'est plus considéré comme une retraite.

Dans la rubrique « Comment fonctionne la retraite pour ceux qui n'ont jamais travaillé ? », nous fournissons davantage d'informations à ce sujet.

Nouvelles règles en 2022 – découvrez les changements intervenus en matière de retraite selon l’âge.

À noter que, grâce à la règle de transition, 6 mois ont été ajoutés chaque année pour les femmes jusqu'à ce qu'elles atteignent l'âge de 62 ans en 2023.

Auparavant, l'âge minimum était de 60 ans, mais il a été abaissé à 60 ans et demi en janvier 2020.

À partir de 2021, l'âge minimum de départ à la retraite pour les femmes est passé à 61 ans. Il est désormais fixé à 61 ans et demi (en 2022).

Et depuis 2019, l'âge minimum de départ à la retraite pour les hommes est de 65 ans.

Tableau des âges de retraite

Retraite par âge, calcul : comment procéder ?

Avant la réforme, le Le calcul a été effectué. comme ça:

La partie assurée avait la possibilité d’exclure les salaires de cotisation les plus bas de 20%.

Par conséquent, le coefficient a été appliqué en additionnant les 801 salaires de contribution les plus élevés et en calculant leur moyenne.

Le coefficient a donc été calculé en multipliant la valeur moyenne par 70%, plus 1% pour chaque année de contribution :

Ce type de calcul a été appliqué aux personnes qui remplissaient les conditions de retraite avant le 13 novembre 2019 (date d'entrée en vigueur de la réforme).

Par conséquent, cela inclut ceux qui n'ont pas encore fait de demande pour cette prestation ou qui attendent une réponse à leur demande, bien qu'ils remplissent les conditions requises.

En revanche, il convient de souligner comment Le calcul est effectué après la réforme.:

Il n’est plus possible d’exclure les 20% cotisations les plus faibles ; c’est-à-dire que 100% des salaires cotisés après 1994 seront utilisés.

Après le calcul total, la valeur est divisée par le nombre de mois utilisés.

En moyenne, un coefficient différent est appliqué par rapport au calcul précédent, à partir de 60%, et les hommes gagnent 2% supplémentaires pour chaque année de cotisation après 20 ans, et les femmes après 15 ans.

Étant donné que ce calcul n'est pas simple, nous vous suggérons d'utiliser le calculateur de facteur de sécurité sociale de Cálculo Jurídico.

Il suffit de cliquer à ce lienPour ce faire, appuyez sur « Démarrer » et saisissez la date de calcul, la date de naissance, le sexe et la durée de la cotisation, y compris les années, les mois et les jours.

Retraite spéciale de A à Z

Par ailleurs, il convient de mentionner la prestation INSS destinée aux travailleurs :

Qu'est-ce qu'une retraite spéciale ?

De par la nature de leur profession, les personnes exposées à des conditions de travail dangereuses ont droit à ce type de retraite.

Si vous l'ignorez, les activités professionnelles dangereuses exposent les employés à des agents nocifs pour leur santé, qu'ils soient biologiques, physiques ou chimiques.

Un environnement de travail insalubre expose également le travailleur à un risque de décès, car il est exposé à des conditions dangereuses.

À quel âge prend-on sa retraite dans le cadre du régime de retraite spécial ?

La réponse peut varier en fonction du type d'activité exercée par le professionnel, étant donné que certains agents sont plus agressifs et sérieux que d'autres.

Autrement dit, plus l'agent est nuisible, plus le temps nécessaire à l'employé pour prendre sa retraite sera court.

Donc, Les mineurs de fond peuvent prendre leur retraite après 15 ans de cotisations.car le niveau de danger est à son maximum.

Compte tenu de sa gravité modérée et de la possibilité de prendre sa retraite après 20 ans, il peut...Il est essentiel de mettre en lumière le travail des professionnels qui œuvrent dans les mines à ciel ouvert et sont exposés à l'amiante.

Enfin, il existe un niveau minimum qui garantit la retraite après 25 ans de cotisations, y compris le solde pour les électriciens, les agents de sécurité, les travailleurs exposés à des niveaux de bruit supérieurs à la limite légale, au froid ou à la chaleur intense, entre autres.

Qui a droit à des prestations de retraite spéciales ?

Jusqu'en 1995, la loi précisait quelles professions étaient incluses dans le régime de retraite spécial, une disposition qui reste valable malgré la réforme.

Autrement dit, pour ceux qui ont exercé l'une de ces professions jusqu'en 1995, le droit à des prestations de retraite spéciales est garanti.

Toutefois, si votre activité professionnelle ne figure pas sur la liste, même si elle est insalubre ou dangereuse, il est possible de la faire reconnaître comme particulière afin de pouvoir bénéficier de l'avantage.

En général, le profil de santé et de sécurité au travail (PPS) de l'employéPPP), et le Document le plus couramment utilisé pour prouver une activité particulière.

Il s’agit d’un document structuré par l’ingénieur en sécurité du travail ou le médecin du travail, conformément au Rapport technique sur les conditions de travail environnementales (LTCAT).

Par conséquent, le PPP (Formulaire de profil professionnel) certifie l'exposition à des agents nocifs et prouve également que les effets ne peuvent être neutralisés par l'utilisation d'équipements de protection.

Comment fonctionne le régime de retraite spécial ? Consultez les nouvelles règles.

Dans le cadre de cette réforme, les salariés qui débutent leur activité professionnelle après 2019 doivent remplir deux conditions principales : une durée de cotisation et un âge minimum.

Dans ce sens, nous avons le scénario suivant :

- Pour ceux qui travaillent dans les mines souterraines, la période de cotisation est de 15 ans et l'âge minimum de départ à la retraite est de 55 ans.

- Pour les employés ayant été en contact avec l'amiante, la période de cotisation est de 20 ans et la retraite est accordée à l'âge de 58 ans ;

- Avec l'exigence de 25 années de cotisations et un âge minimum de 60 ans, il convient également de souligner la présence de personnes exerçant des activités les amenant à manipuler des agents nocifs pour leur santé.

Veuillez noter : avant la réforme, il n’y avait pas d’âge minimum requis, le principal critère était donc la durée de cotisation.

Autrement dit, un professionnel qui a commencé à travailler à 25 ans en 2020 dans un emploi où le niveau sonore dépasse la limite autorisée sans interruption ne peut prendre sa retraite qu'à 60 ans.

Autrement dit, il faut attendre encore 10 ans pour pouvoir prétendre à la retraite.

Simulation spéciale de retraite : où la réaliser ?

L'INSS dispose d'un simulateur accessible via la plateforme « Meu INSS », mais il est indispensable de posséder certaines… soins.

Étant donné que la simulation est réalisée à partir des informations de la base de données INSS et des informations que vous fournissez, assurez-vous que la période est reconnue comme spéciale.

De plus, vérifiez que toutes les périodes d'emploi sont bien enregistrées dans le système de sécurité sociale.

Par conséquent, si vous constatez une quelconque incohérence, il vous suffit de demander une correction ou un accusé de réception.

Concernant simulationConnectez-vous à la plateforme « Meu INSS » et sélectionnez l'option « De quoi avez-vous besoin ? ».

Ensuite, écrivez « simuler la retraite ».

Si nécessaire, vérifiez vos informations et mettez-les à jour à l'aide de l'icône en forme de crayon, par exemple votre date de naissance ou vos affiliations.

Il suffit donc de cliquer sur « recalculer » pour voir deux options : « demander la retraite » ou « télécharger le PDF ».

La deuxième option constitue une bonne alternative pour ceux qui souhaitent vérifier en détail les données relatives aux contributions, soit par eux-mêmes, soit avec l'aide d'un professionnel.

Il convient également de noter que le résultat du simulateur sert de guide pour votre durée de cotisation et ne constitue pas un facteur déterminant pour l'obtention des prestations de retraite.

Par conséquent, le simulateur INSS ne précise pas quelle règle est la plus adaptée à votre cas ni comment obtenir les documents prouvant la période de cotisation spéciale.

La plateforme peut également afficher des erreurs concernant le temps de contribution qui n'est pas enregistré dans le système, alors soyez vigilants !

Tableau des professions bénéficiant de prestations de retraite spéciales.

Les tableaux peuvent être classés selon le risque de l'activité, voir ci-dessous :

Tout d’abord, parlons des activités à haut risque, pour lesquelles la période de cotisation n’est que de 15 ans :

| Perforatrice de roche dans les grottes | Digman |

| Transporteur de roches | opérateur de concasseur de roche souterrain |

| Mineurs sous terre | Choc |

| Broyeur |

Dans le cas d’activités présentant un risque moyen et une période de contribution de 20 ans, nous pouvons citer les professions suivantes :

| Extracteur de phosphore blanc | Fabricant d'encre |

| Des ouvriers permanents travaillent dans des sites souterrains, loin des fronts de travail. | Chargeur d'explosifs |

| Extracteur de phosphore blanc | Extracteur de mercure |

| Lamineuse principale | Mouleur en plomb |

| Ouvrier dans un tunnel ou une galerie inondée | Pompier |

| Fonderie de plomb |

Enfin, nous pouvons aborder les professions présentant le risque le plus faible et une période de cotisation de 25 ans :

| Chimistes industriels, toxicologues | Ingénieurs chimistes, métallurgistes et miniers | Employés ou assistants de services généraux travaillant dans des conditions insalubres. |

| Plongeur | chauffeur de bus | Technicien en radiologie. Réceptionniste (Standardiste). |

| Chauffeur de camion (plus de 4000 tonnes) | Chirurgien | Technicien en laboratoires d'analyse et de chimie |

| Conducteur de tracteur (gros engins) ; opérateur de chaudière | conducteur de train | Transport urbain et routier |

| Soudeur | Découpeur graphique | Assistant teinturier |

| exploitant d'entrepôt frigorifique | employé de compagnie aérienne | Peintre au pistolet |

| Tourneur mécanique | Service de piste d'aéroport | Ouvrier du bâtiment |

| Teinturier | Opérateur de radiographie | pêcheurs |

| Dentiste | Infirmière | Plongeur |

| Chauffeur | Les travailleurs de l'extraction pétrolière | |

| Graphique | Journaliste | Percer |

| aide-soignant | Médecin | Électricien (plus de 250 volts) |

| Pompier | Métallurgique | |

| Débardeur | Professeur | Mineurs de surface |

| Agent de sécurité (armé ou non armé) | transport ferroviaire | Superviseurs et inspecteurs des zones présentant des environnements insalubres |

Retraite pour invalidité de A à Z

En revanche, cette prestation est offerte aux travailleurs qui sont définitivement incapables d'exercer leur activité professionnelle ; examinons cela plus en détail ci-dessous :

Qu’est-ce que la retraite pour invalidité ?

Avant toute chose, il est essentiel que votre handicap et votre incapacité à suivre une réadaptation soient prouvés par un examen médical effectué par l'INSS (Institut national brésilien de sécurité sociale).

Par conséquent, une réévaluation sera effectuée dans deux ans afin de vérifier l'invalidité et de maintenir la prestation.

Il convient de noter que la maladie ou l'accident invalidant n'a pas besoin d'être survenu au travail pour que la personne puisse bénéficier de cette prestation.

Autrement dit, si vous souffrez d'une maladie génétique ou avez été victime d'un accident en dehors des heures de travail, vous aurez droit à ce type de retraite, à condition de remplir les conditions requises.

Il est également important de souligner que le La retraite pour invalidité diffère des prestations de maladie. ou des prestations d'invalidité temporaire.

L'appellation même de cette prestation indique que l'invalidité de la personne est temporaire ; par conséquent, elle perçoit le versement pendant une période déterminée, jusqu'à son rétablissement et son retour au travail.

Nous disposons donc d'informations qui détaillent toutes les informations relatives à cette aide ; pour en savoir plus, accéder ici.

Qui a droit à une pension d'invalidité ?

Par conséquent, afin d'éclaircir le sujet, prenons l'exemple d'un mécanicien au sein d'une entreprise devenu paraplégique.

Étant donné qu'il sera incapable de bouger ou de sentir ses jambes, il est possible qu'il puisse être réinséré dans le secteur administratif de son entreprise, puisqu'il n'a « que » besoin de ses membres supérieurs pour travailler.

Dans ce cas, la retraite pour invalidité n'est pas accordée.

Une personne tétraplégique qui perd la mobilité de son tronc, de ses jambes et de ses bras ne peut être relogée et aura donc droit à ce type de retraite.

exigences en matière de retraite pour invalidité

À ce titre, une personne qui remplit les conditions suivantes peut être admissible à cette prestation :

- Invalidité totale et permanente prouvée par un examen médical ou par l’organisme public où travaille la personne, y compris des informations indiquant qu’une réadaptation à un autre poste ou emploi est impossible ;

- Être employé dans le secteur public ou cotiser à la sécurité sociale au moment de l’accident ou de la maladie (une personne qui est dans sa période d’assurance est également acceptée) ;

- Délai d'attente de 12 mois.

Il existe donc 3 options permettant à une personne de ne pas avoir à prouver le délai d'attente minimum de 12 mois, à savoir :

Les accidents de toute nature, les accidents ou maladies liés au travail, ainsi que les personnes ayant contracté une maladie figurant sur la liste du ministère de la Santé, du Travail et de la Sécurité sociale comme étant grave, invalidante et irréversible.

Retraite pour invalidité due à une maladie

Découvrez les principales maladies qui vous donnent droit à ce type de retraite :

| Néphropathie sévère, stade avancé de la maladie de Paget (ostéite déformante) | Contamination radioactive, selon les conclusions de professionnels de la santé spécialisés. |

| Syndrome d'immunodéficience acquise (SIDA) | Spondylarthrite ankylosante |

| maladie cardiaque grave | aliénation mentale |

| Paralysie irréversible et invalidante | Cécité ou vision monoculaire |

| maladie de Parkinson | Tuberculose active |

| Sclérose en plaques | Lèpre |

| Néoplasme malin | maladie hépatique grave |

Les prestations de retraite pour invalidité peuvent-elles être annulées ?

Il est important que vous compreniez que la retraite pour invalidité n'est pas à vie.

Comme indiqué précédemment, cette prestation est destinée aux personnes souffrant d'une invalidité permanente et totale les empêchant d'exercer des fonctions liées au travail.

Toutefois, il existe des cas où la personne assurée cesse d'être incapable de travailler et peut reprendre son activité professionnelle.

Par conséquent, une réévaluation par examen médical est effectuée tous les 2 ans.

Si une guérison est confirmée, la prestation sera suspendue.

Par conséquent, l'évaluation par les experts ne s'applique pas aux groupes suivants :

- Les assurés âgés de plus de 60 ans ;

- Les personnes assurées âgées de plus de 55 ans qui perçoivent des prestations de retraite depuis 15 ans ;

- Les personnes vivant avec le VIH.

Pour ceux qui appartiennent à l'un des groupes ci-dessus et qui ont tout de même été convoqués pour l'examen médical, il est important de solliciter l'assistance d'un avocat spécialisé en droit de la sécurité sociale.

De même, vous ne pouvez pas travailler si vous êtes retraité pour cause d'invalidité.

Bien que cela paraisse logique, tout le monde ne respecte pas cette règle.

Autrement dit, si l'on constate que le retraité travaille activement ou a cotisé à l'INSS (Institut brésilien de sécurité sociale), la prestation est suspendue.

Retraite basée sur les années de cotisation, de A à Z.

Ce type de retraite est celui qui a subi le plus de changements suite à la réforme ; toutefois, il peut encore être accordé dans certains cas :

Qu’est-ce qu’une retraite basée sur les années de cotisation, et comment fonctionne-t-elle ?

Avant la réforme, il suffisait au cotisant à la sécurité sociale de prouver la durée minimale requise pour pouvoir demander sa retraite.

De plus, une période de cotisation minimale de 180 jours était requise.

Une autre possibilité était l'utilisation de règles de points progressifs et d'une retraite proportionnelle.

Par conséquent, dans le cas de points progressifsÀ l'époque, il fallait atteindre un certain nombre d'employés pour pouvoir prendre sa retraite.

Par conséquent, l'âge et la durée de cotisation ont été additionnés, les femmes ayant besoin de 86 points pour bénéficier de l'avantage et les hommes de 96.

D'autre part, retraite proportionnelle Elle comportait d'autres exigences, comme un âge minimum de 48 ans pour les femmes et de 53 ans pour les hommes.

Un autre type d'exigence serait une période de cotisation de 30 ans pour les hommes et de 25 ans pour les femmes, plus une période supplémentaire.

Le facteur de sécurité sociale était également obligatoire dans le calcul des prestations de retraite proportionnelles.

Et le calcul des prestations était basé sur les salaires les plus élevés des 80% perçus entre juillet 1994 et la date de début des paiements.

Par conséquent, les salaires les plus bas de 20% ont été exclus de la base de calcul afin d'augmenter le montant de la prestation de retraite.

Toutefois, le facteur de sécurité sociale a été appliqué au calcul, réduisant ainsi le montant de la prestation pour les personnes plus jeunes ayant une espérance de vie plus élevée.

Il convient donc de noter qu'il existait plusieurs règles, qui permettaient d'inclure différents groupes et garantissaient un accès plus simple à la retraite.

Pourquoi la retraite basée sur les années de cotisation a-t-elle pris fin ?

Il faut toutefois comprendre que ce type de retraite a été supprimé avec la réforme car les règles d'octroi ont été modifiées.

Il était autrefois possible de prendre sa retraite sans âge minimum, ce qui n'est plus possible aujourd'hui.

Comment fonctionnent les règles de transition ?

Mais rassurez-vous ! Il est toujours possible de prendre sa retraite en fonction des années de cotisation grâce aux règles de transition.

Ainsi, la première règle est la règle de l'âge progressif, destinée à ceux qui ont cotisé à l'INSS (Institut brésilien de sécurité sociale) avant la réforme, mais qui ont encore plus de 2 ans avant la retraite.

Il est donc nécessaire de satisfaire aux exigences suivantes :

- Femmes – 30 ans de cotisations, 56 ans + 6 mois par an, à partir de 2020, jusqu’à l’âge de 62 ans ;

- Hommes – 35 ans de cotisations, 61 ans + 6 mois par an, à partir de 2020, jusqu’à l’âge de 65 ans.

Deuxièmement, il y a la règle du péage 50%, destinée à ceux qui étaient à moins de 2 ans de recevoir leurs prestations de retraite lorsque la réforme est entrée en vigueur.

Autrement dit, c'est la seule règle transitoire qui maintient le facteur de sécurité sociale.

À cet égard, nous pouvons souligner les exigences suivantes :

- Les femmes doivent avoir cotisé pendant 28 ans jusqu'à la date d'entrée en vigueur de la réforme, et la période supplémentaire correspondant à 50% du temps qui, à la date d'entrée en vigueur de la réforme, ne leur permettrait pas d'atteindre 30 ans de cotisations ;

- Pour les hommes – 33 ans de cotisations jusqu’à la date d’entrée en vigueur de la réforme, et la période supplémentaire correspondant à 50% du temps qui, à la date d’entrée en vigueur de la réforme, manquerait pour atteindre 35 ans de cotisations.

Par exemple, la réforme est arrivée et il ne vous fallait plus que deux ans pour prendre votre retraite.

Dans ce cas, vous devez payer 2 ans + 1 an de péage, puisque 50% du péage de 2 ans est égal à 1 an.

Règles de transition – Péage 100%

Troisièmement, il y a la règle de Péage 100% qui est facultatif et s'applique aussi bien aux fonctionnaires qu'à ceux qui ont cotisé à l'INSS (Institut national brésilien de sécurité sociale).

Pour être admissible, vous devez satisfaire aux exigences suivantes :

- Femme – 57 ans, 30 ans de cotisations, ainsi que la période supplémentaire correspondant à la durée qui, à la date d’entrée en vigueur de la réforme, manquerait pour atteindre 35 ans de cotisations ;

- Homme – 60 ans, 35 ans de cotisations, ainsi que la période supplémentaire correspondant à la période qui, à la date d’entrée en vigueur de la réforme, manquerait pour atteindre 35 ans de cotisations.

Par conséquent, si vous choisissez cette règle transitoire et qu'il ne vous reste que 3 ans avant la retraite avant la réforme, vous devrez cotiser pendant 3 ans + 3 ans, soit un total de 6 ans, pour avoir droit à la retraite.

Foire aux questions

Vous trouverez ci-dessous quelques-unes des questions les plus fréquemment posées à ce sujet :

La retraite en tant que micro-entrepreneur individuel : comment ça marche ?

En payant le Document simplifié de collecte de l'impôt national pour les microentrepreneurs individuels (DAS-MEI) et en s'enregistrant comme microentrepreneur individuel (MEI), il devient possible de demander diverses prestations INSS.

Autrement dit, nous pouvons mettre en avant les indemnités de maladie, les prestations d'emprisonnement pour les membres de la famille, le congé de maternité et la pension de survivant.

En matière de retraite, vous avez droit soit à une pension d'invalidité, soit à une pension de retraite basée sur l'âge.

Avec le DAS (Système simplifié de collecte des impôts), il est nécessaire que le propriétaire de l'entreprise verse la cotisation 5% à l'INSS (Institut national de la sécurité sociale), garantissant ainsi les droits mentionnés ci-dessus.

Parmi les conditions requises, il faut savoir qu'il est nécessaire de cotiser pendant au moins 180 mois, ce qui équivaut à 15 ans.

De plus, il est important de respecter l'âge minimum requis : 65 ans pour les hommes et 62 ans pour les femmes.

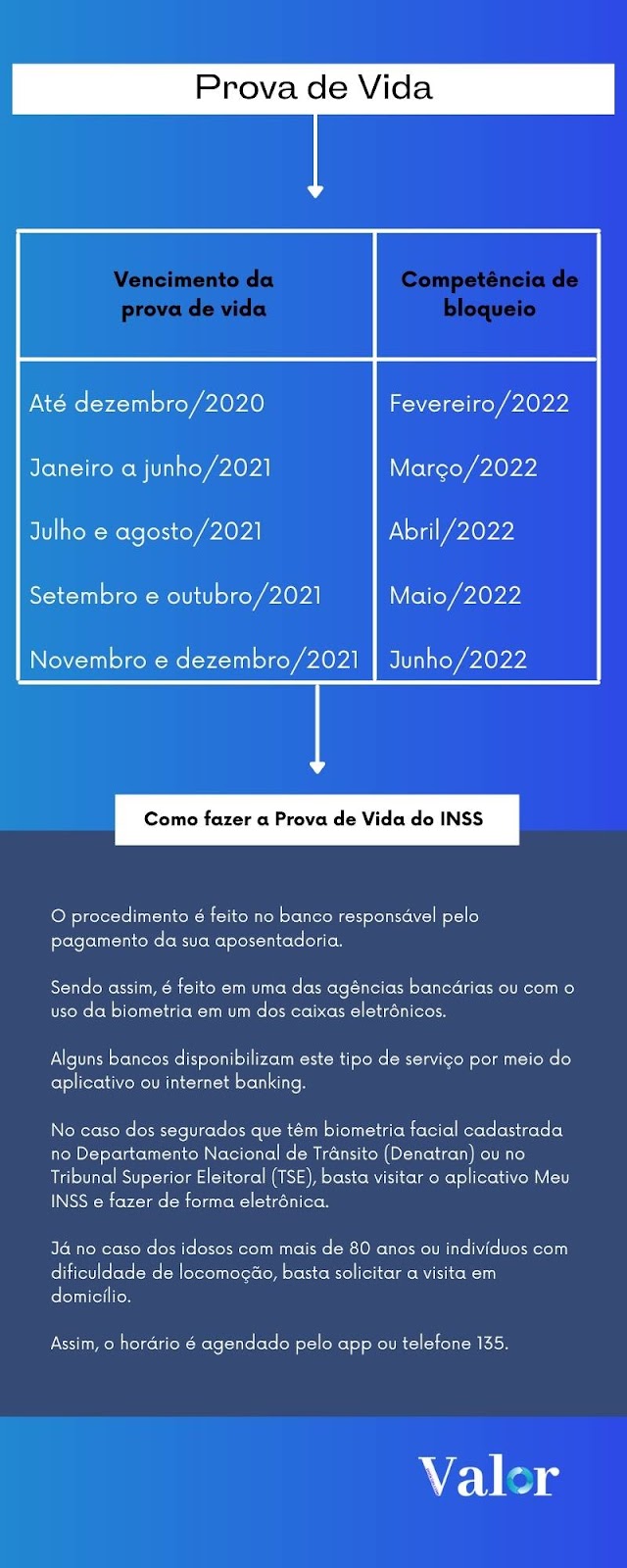

Quand un retraité doit-il fournir une preuve de vie ?

Attention : une preuve de vie est à nouveau obligatoire, après une suspension de 3 mois.

Il s'agit d'une procédure effectuée annuellement afin de maintenir le versement des prestations.

De mars 2020 à mai 2021, l'exigence de preuve de vie a été suspendue en raison de la pandémie de Covid-19.

Elle a donc repris en juillet 2021, mais face à l'aggravation de la crise, elle a de nouveau été suspendue en octobre.

Cette année, environ 3,3 millions de personnes assurées doivent compléter la procédure de preuve de vie pour l'année 2021 entre janvier et avril.

À compter du mois prochain, les prestations de retraite et les pensions pourraient être suspendues si la procédure n'est pas effectuée.

Conformément à une ordonnance publiée le 28 au Journal officiel de l'Union, les délais pour achever la procédure de preuve de vie ont été prolongés et un nouveau calendrier a été établi :

Comment un retraité peut-il retirer son FGTS (fonds brésilien d'indemnités de départ) ?

Après avoir obtenu des prestations de retraite par l’intermédiaire de l’INSS (Institut national brésilien de sécurité sociale), l’assuré peut accéder à un autre avantage : le retrait intégral de son FGTS (Fonds brésilien d’indemnités de départ).

En ce sens, il s'agit d'un avantage destiné aux travailleurs ayant des contrats de travail formels.

En conséquence, le plus intéressant est que même les travailleurs qui ont demandé le retrait de leur indemnité d'anniversaire peuvent retirer le solde restant de leur FGTS (fonds brésilien d'indemnités de départ) lorsqu'ils prennent leur retraite.

Alors, comment puis-je demander un retrait de mon FGTS (fonds brésilien d'indemnités de départ) ?

Par conséquent, présentez votre CPF (numéro d'identification fiscale brésilien), votre pièce d'identité, votre justificatif de retraite et votre permis de travail dans l'une des agences de la Caixa.

Vous pouvez également demander le retrait et fournir vos informations bancaires via l'application FGTS sans avoir à quitter votre domicile.

À quel moment un retraité perçoit-il son treizième salaire ?

Étant donné que le versement du 13e salaire de l'INSS (Institut national brésilien de sécurité sociale) a été avancé ces deux dernières années, il est courant d'être incertain quant à la date de versement de cette prestation en 2022.

De cette manière, à travers Décret 10.410/20De nouvelles règles ont été établies, le premier versement de l'allocation devant avoir lieu en août.

et le deuxième versement sera effectué en novembre.

Les revenus de retraite sont-ils exonérés d'impôt sur le revenu ?

Non, en 2021, le deuxième versement du 13e salaire avait une valeur différente en raison de la déduction fiscale.

Par conséquent, la taxation varie selon l'âge :

Autrement dit, dans le cas d'un retraité de plus de 65 ans, il est nécessaire de payer l'impôt si sa prestation dépasse $3 807,96 R$.

Pour les personnes assurées de moins de 64 ans, l'impôt sur le revenu est dû si elles perçoivent plus de 1 903,98 R$.

De plus, les assurés atteints de certaines maladies peuvent bénéficier d'une exonération fiscale.

Ainsi, nous pouvons mettre en évidence des maladies telles que :

Contamination radioactive, maladie cardiaque grave, aliénation mentale, cécité, maladie de Parkinson, spondylarthrite ankylosante, sclérose en plaques, lèpre, stades avancés de la maladie de Paget, maladie rénale grave, maladie hépatique grave, paralysie irréversible et invalidante, néoplasie maligne, SIDA et tuberculose active.

À cet égard, la demande d'un examen médical en personne pour prouver la maladie et obtenir l'exonération fiscale est faite par Site web de l'INSS.

Une autre condition est que la personne assurée âgée de 65 ans ou plus reçoive moins de 1 903,98 R$.

Concernant la procédure de demande d'exemption, veuillez noter qu'il est nécessaire d'envoyer une série de documents au Service fédéral des impôts, attestant de la maladie.

Comment fonctionne la retraite pour quelqu'un qui n'a jamais travaillé ?

Vous connaissez probablement un voisin, un parent ou un ami qui a réussi à prendre sa « retraite » sans jamais avoir cotisé à l'INSS (Institut brésilien de sécurité sociale).

Comme nous l'avons souligné tout au long de ce contenu, une personne qui ne cotise pas pendant la période minimale n'a pas droit aux prestations de retraite.

Mais pourquoi cela se produit-il ?

Le système de sécurité sociale de notre pays se caractérise par son caractère contributif.

Il est donc essentiel de cotiser afin de pouvoir bénéficier de prestations d'assurance à l'avenir.

On peut par exemple comparer cela à l'assurance automobile : seul le client qui souscrit le contrat et paie le service à temps peut déposer une réclamation.

Par conséquent, en devenant cotisant, vous bénéficiez également d'une assurance.

Il convient donc de clarifier certaines situations dans lesquelles une personne perçoit une prestation de l'INSS (Institut national brésilien de sécurité sociale) alors même qu'elle n'y a pas cotisé :

Il s'agit du paiement de prestations continues (BPC/Loas) qui garantit un salaire minimum.

Pour être éligible, vous devez être âgé de 65 ans ou plus.

De plus, les personnes souffrant d'un handicap mental, physique, moteur ou intellectuel et qui ne peuvent subvenir à leurs besoins financiers ont également ce droit.

Dans ce cas, il n'y a pas d'âge minimum requis, dès lors que la limitation empêche la personne de mener une vie pleine et entière au sein de la société.

Les autres exigences sont donc les suivantes :

Pour être éligible, vous devez avoir un revenu familial ne dépassant pas 1/4 du salaire minimum actuel, être citoyen brésilien, ne percevoir aucune autre prestation sociale et être inscrit au Registre unifié.

Autrement dit, il faut bien comprendre qu'il s'agit d'une prestation sociale, qu'elle ne fait pas partie de l'assurance de sécurité sociale et qu'elle n'est pas considérée comme une retraite.

Par conséquent, la personne n'a pas droit à une pension de survivant ni au versement du 13e mois de salaire par l'INSS (Institut brésilien de sécurité sociale).

Il est donc exact d'affirmer qu'une personne ne peut pas prendre sa retraite sans avoir cotisé.

Comment fonctionne la retraite pour les personnes à faibles revenus ?

Conformément à la loi n° 12 470, les personnes sans emploi, sans revenu ou à faible revenu ont droit à des prestations de retraite.

Par exemple, les femmes au foyer.

Mais avant de souligner cet avantage de retraite, il est important de savoir qu'il diffère de l'aide sociale pour les personnes à faible revenu car il nécessite une cotisation à un taux de 5%, équivalent à un salaire minimum.

Par conséquent, les personnes inscrites au CadÚnico (Registre unique des programmes sociaux), qui n'exercent aucune activité rémunérée, n'ont aucun revenu propre à l'exception de la Bolsa Família (Programme d'allocations familiales) et dont le revenu familial mensuel ne dépasse pas deux salaires minimums peuvent cotiser à l'INSS (Institut national brésilien de sécurité sociale) en tant que personnes à faibles revenus.

Ce qui est le plus intéressant avec les cotisations, c'est que, outre la possibilité de compter sur une retraite pour cause d'âge ou d'invalidité, elles permettent également d'accéder à d'autres types de prestations.

Par exemple, les indemnités de maladie, les indemnités d'emprisonnement, les indemnités d'accident, le congé de maternité et la pension de survivant.

Comment fonctionne une retraite avec une seule cotisation ?

Vous vous souvenez de la règle du « miracle de la contribution unique » dont nous avons parlé plus haut ? Eh bien, clarifions-la ci-dessous ;

Cette règle améliore la valeur de l'assurance pour les personnes ayant cotisé pendant au moins 15 ans jusqu'en juillet 1994.

En effet, à partir de cette période, l'assuré ne perçoit plus de prestations incluses dans la moyenne, ou, si tel est le cas, il peut les ignorer.

Ainsi, en effectuant au moins une cotisation supérieure au montant maximal, il est possible de prendre sa retraite avec le régime 60% basé sur cette cotisation.

Autrement dit, c'est une excellente règle pour ceux qui ont commencé à cotiser entre les années 1960 et 1970 et qui n'ont pas versé de cotisations importantes à l'INSS (Institut brésilien de sécurité sociale) depuis 1994.

De ce fait, il est possible de quadrupler presque les prestations de retraite grâce à une seule cotisation supérieure au niveau de cotisation maximal.

Toutefois, pour que cette règle s'applique, une planification de retraite solide est nécessaire, assurant une analyse des cotisations effectuées, de la période de cotisation antérieure à juillet 1994 et du respect de la période de cotisation requise.

Conclusion

Enfin, outre la sécurité sociale, il est important que vous connaissiez les détails de... Pension privée.

Ainsi, également appelée « retraite privée », il s'agit d'une alternative pour les travailleurs qui souhaitent s'assurer un avenir plus confortable.